こんにちは。積水ハウスで建てる前に読むブログ運営者の「K」です。

ペアローン後悔知恵袋と検索しているあなたは、離婚や名義変更、退職や育休、病気などのライフイベント、さらに死亡時の団信の扱いなどに不安を感じていませんか?実際に、ペアローンやめたほうがいいのか、収入合算や連帯債務とどっちがいいのか迷っている方はかなり多いです。

私も住宅検討の現場で多くの相談を見てきましたが、ペアローンはうまく使えば有利な制度である一方、知恵袋でよく見かけるような後悔パターンにハマる人も少なくありません。

この記事では、よくある失敗例から現実的な対処法まで、あなたが後悔しないための判断軸をわかりやすく解説していきます。

- ペアローンで後悔する典型パターンがわかる

- 離婚や収入減などのリスクの正体が理解できる

- 収入合算や連帯債務との違いが整理できる

- すでに組んだ人の現実的な対処法がわかる

ペアローン後悔知恵袋で多い失敗例

まずは、知恵袋などで実際によく見かける「後悔パターン」を整理していきます。ここを理解しておくだけで、かなりリスク回避できますよ。

ペアローン後悔離婚時の注意点

ペアローン最大のリスクは離婚時の扱いの複雑さです。ここ、かなり重要なのでしっかり押さえておきたいポイントですね。

ペアローンは夫婦それぞれが独立した契約を結ぶ仕組みなので、仮に離婚したとしても契約自体は消えません。つまり、住んでいない家のローンを払い続ける可能性があるということです。

実際の現場では、以下のような問題がかなり高い確率で起きます。

離婚時によく起きる問題

- どちらが住むか決まらず揉める

- 売却してもローンが残る(オーバーローン)

- 相手が支払いを止めるリスク

特に怖いのは、感情的な対立とお金の問題が同時に発生する点です。冷静な判断が難しくなり、結果として長期的な損失につながるケースも多いです。

離婚時に損しやすいパターン

よくあるのは「とりあえず片方が住み続ける」という判断ですが、これは注意が必要です。なぜなら、名義やローンがそのままだと、もう一方の信用情報にも影響するからです。

将来住宅ローンを組めなくなるケースもあるので、このあたりは軽く考えないほうがいいですね。

住宅ローンは人生に大きく影響する契約です。トラブル時は、最終的には弁護士や金融機関に相談するのが現実的です。

ペアローン離婚名義変更抜けたい対策

「離婚するからペアローンから抜けたい」これは本当に多い相談です。気持ちはよくわかりますよね。

ただ結論としては、ペアローンから簡単に抜けることはできません。

理由はシンプルで、金融機関からすると「契約を変更する=新規融資」と同じ扱いになるからです。

主な対処法

- 物件を売却して清算する

- 片方が単独ローンで借り直す

- そのまま共有で返済を続ける

名義変更が難しい理由

例えば片方がローンを引き取る場合、その人単独で審査に通る必要があります。ここで落ちるケースが非常に多いです。

さらに、場合によっては贈与税が発生する可能性もあります。このあたりは税務の問題も絡むので注意が必要です。

現実的には、売却が一番スムーズですが、相場によっては損が出る可能性もあります。ここはケースバイケースですね。

ペアローン後悔退職育休病気の影響

ペアローンは共働き前提で成り立つ仕組みです。ここ、見落としがちですがかなり重要です。

例えば、出産や育休で収入が減るとどうなるか。多くの人が「なんとかなる」と思って組んでいますが、実際はかなり厳しくなるケースが多いです。

収入減で起きやすい問題

- 生活費を圧迫する

- 貯金ができなくなる

- 夫婦間のストレス増加

実際に総務省の労働力調査でも、女性の就業状況は出産や育児で大きく変動する傾向があります。(出典:総務省統計局「労働力調査」)

安全な借入の考え方

私がよくお伝えしているのは、片方の収入だけでも最低限回る設計にすることです。

具体的には、返済比率を無理に上げすぎないこと。あくまで目安ですが、余裕を持った設計が重要です。

住宅は長期戦です。短期的に買えるかではなく、長く維持できるかで考えてください。

ペアローン死亡団信後悔の誤解

団信についても、誤解している人がかなり多いです。ここ、意外と盲点なんですよね。

ペアローンの場合、死亡した人の分のローンだけが完済される仕組みです。

よくある誤解

- どちらかが亡くなれば全額なくなる

- 収入減を考慮していない

リスクの本質

例えば、収入の多い方が亡くなった場合、残された人はローンと生活費を両方負担することになります。

このとき、団信だけでは生活を守れないケースもあります。

必要に応じて、がん保障や就業不能保険なども検討したほうがいいですね。

ペアローンやめたほうがいい人

結論として、ペアローンは誰にでも向いているわけではありません。ここは正直にお伝えします。

向いていない人の特徴

- 将来どちらかが退職予定

- 収入が不安定

- ライフプランが未確定

逆に向いている人

一方で、共働きが長期的に続く見込みがあり、収入も安定している場合はメリットが大きいです。

借入額を増やせるという点は、特に都市部では大きな武器になります。

ただし、どちらにしても「最悪ケース」を想定しておくことが大前提です。

ペアローン後悔知恵袋の対処法と比較

ここからは、後悔しないための具体的な対策と、他のローンとの違いを整理していきます。

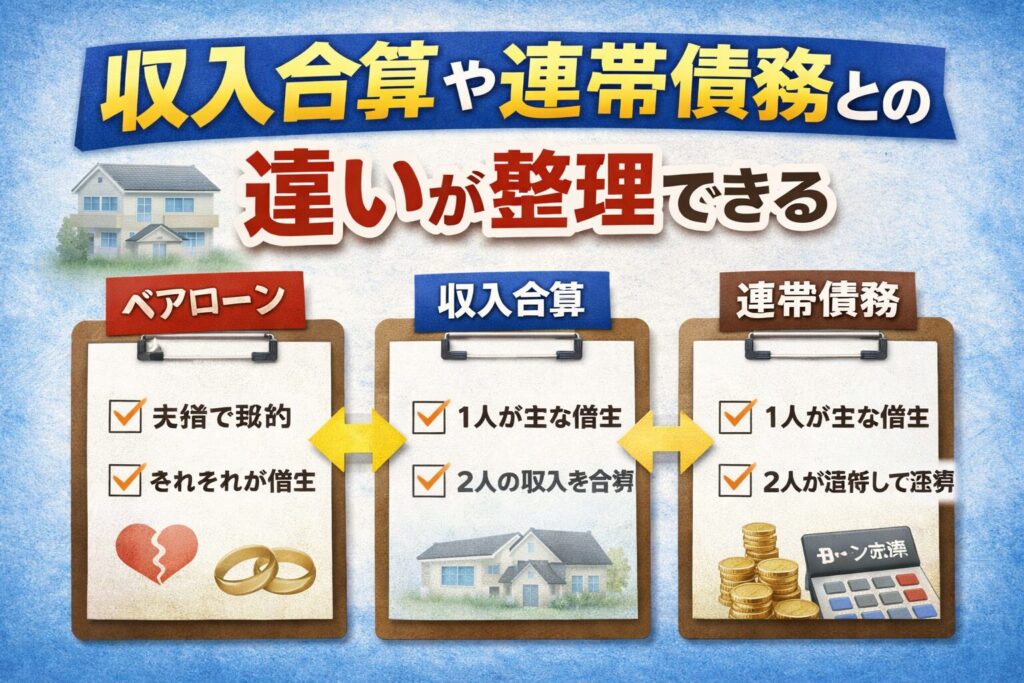

ペアローン収入合算どっちが有利

ここ、かなり悩むポイントですよね。結論から言うと、一概にどちらが良いとは言えません。

| 比較項目 | ペアローン | 収入合算 |

|---|---|---|

| 契約数 | 2本 | 1本 |

| 控除 | 2人分 | 1人分 |

| 柔軟性 | 低い | 比較的高い |

大きな違いは、リスクの分散か集中かです。

選び方の考え方

将来の変化が読みにくい場合は、シンプルな収入合算の方が安全なケースもあります。

一方で、控除メリットを最大化したいならペアローンも有力です。

ペアローン連帯債務比較のポイント

連帯債務はペアローンに似ていますが、契約が1本という点が大きな違いです。

そのため、離婚時の処理が比較的シンプルになります。

違いの整理

ペアローンは完全に別契約、連帯債務は共同責任というイメージです。

金融機関によって条件が異なるため、事前にしっかり比較してください。

ペアローン後悔体験談から学ぶ教訓

体験談を見ると、後悔の原因はかなりパターン化されています。

共通する失敗要因

- 借入額が大きすぎる

- 将来を楽観視している

- 制度理解が浅い

成功している人の特徴

逆にうまくいっている人は、最初からリスクを織り込んでいます。

余裕を持った返済計画がポイントですね。

ペアローン借り換え一本化の難しさ

「あとから調整すればいい」と考える人もいますが、現実は甘くありません。

借り換えのハードル

- 再審査が必要

- 費用がかかる

- 条件が悪化する可能性

特に注意したいのは、状況が悪化してからでは通らないことです。

ペアローン後悔知恵袋まとめと判断基準

ここまで読んでいただいてありがとうございます。最後に大事なポイントをまとめます。

最終チェック

- 収入減でも対応できるか

- 離婚リスクを想定しているか

- 制度を正しく理解しているか

ペアローンは便利ですが、設計を間違えると大きな後悔につながります。

数値や条件はあくまで一般的な目安です。正確な情報は金融機関の公式サイトをご確認ください。最終的な判断はファイナンシャルプランナーなど専門家に相談することをおすすめします。

-

-

積水ハウスを検討している方へ

積水ハウスを検討している方へ(※契約前に必ず確認してください) ここまで読んでいただいた通り、積水ハウスは仕組みを理解せずに進めると後悔しやすいハウスメーカーでもあります。 特に重要なのが、**「最初 ...

続きを見る