こんにちは。積水ハウスで建てる前に読むブログ運営者の「K」です。

ペアローンの割合の決め方って、意外と悩みますよね。年収差がある場合どうするのか、持分割合や頭金割合はどう考えるべきか、返済負担率は何%が安全なのか…さらに贈与税のリスクやデメリット、やめたほうがいいのかまで気になる方も多いと思います。

特に、ペアローンと収入合算の違いや、住宅ローン控除をどう最大化するかなど、知っておかないと損するポイントも多いです。

この記事では、実務的な視点からペアローンの割合の決め方をわかりやすく解説していきます。読み終える頃には、自分たちに合ったバランスが見えてくるはずですよ。

- ペアローンの割合の基本的な考え方

- 年収差や返済負担率からの決め方

- 頭金や持分割合と税金の注意点

- リスクやデメリットまで踏まえた判断基準

ペアローンの割合決め方と基本知識

まずは、ペアローンの仕組みや割合の基本的な考え方を押さえていきましょう。ここを理解しておくと、その後の判断がかなりラクになります。ここ、意外と曖昧なまま進めてしまう方が多いので、しっかり整理していきますね。

ペアローン仕組みと収入合算違い

ペアローンは、夫婦それぞれが別々に住宅ローンを契約する仕組みです。つまり、銀行との契約も2本、返済もそれぞれ独立しているという形になります。一方で収入合算は、どちらか一方が主債務者となり、もう一方が保証人や連帯債務者になる仕組みです。

最大の違いは「借入の独立性」と「責任の分かれ方」にあります。ペアローンはそれぞれが自分の借入に責任を持つのに対して、収入合算では主債務者に責任が集中しやすいです。

また、住宅ローン控除の扱いも重要なポイントです。ペアローンであれば、夫婦それぞれが控除対象になるため、世帯全体で見た節税効果は大きくなる傾向があります。

ペアローンは「2本のローン」、収入合算は「1本のローン」。この違いを理解するだけでも判断がかなりラクになります。

なお、住宅ローン制度や控除の詳細については国土交通省の公式情報も参考になります。(出典:国土交通省 住宅ローン減税制度)

ペアローン割合年収差の考え方

割合を決めるうえで一番ベースになるのが年収です。ここ、かなり気になりますよね。

年収差がある場合は、無理のない返済額になるように割合を調整するのが基本です。単純に半分ずつにしてしまうと、どちらか一方に負担が偏る可能性があります。

年収比ベースの考え方

例えば、夫600万円・妻400万円の場合、収入比は「3:2」です。この場合、返済額も同じ比率にするとバランスが取りやすいです。

年収比に応じて借入割合を決めると、家計全体の安定性が高まります。

将来の収入変化も考慮する

ただし、ここで見落としがちなのが将来のライフプランです。例えば、出産や育休、転職などで収入が変わる可能性はありませんか?

今の年収だけで判断すると、後で苦しくなるケースもあります。

特に共働き前提の返済計画は、どちらかの収入が下がったときのシミュレーションも必須です。

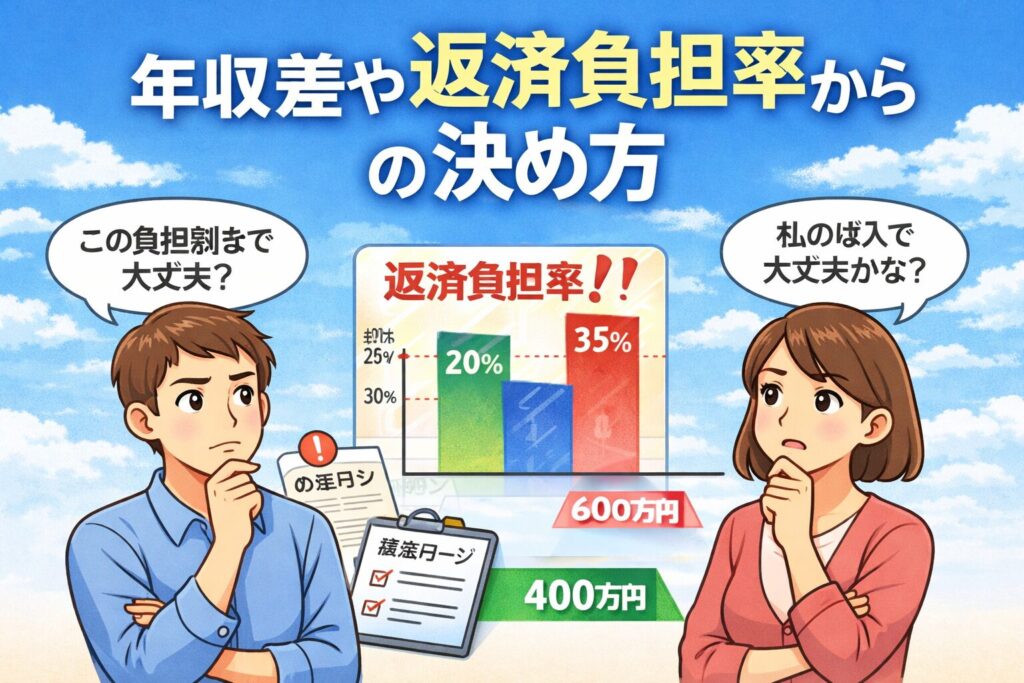

ペアローン返済負担率何%目安

返済負担率は、住宅ローンの安全性を考えるうえで最も重要な指標のひとつです。ここを甘く見ると後でかなり苦しくなります。

返済負担率の基本目安

| 負担率 | 目安 |

|---|---|

| 20% | 余裕あり |

| 25% | 標準的 |

| 30% | やや高め |

| 35% | 審査上限 |

一般的には20〜25%が安全ラインとされていますが、これはあくまで目安です。

共働きの場合は20%前後に抑えるくらいが現実的かなと思います。

どちらかの収入が減った瞬間に負担率が跳ね上がる点には注意してください。

ペアローン持分割合と頭金割合

持分割合は、かなり重要なテーマです。ここを適当に決めてしまうと、後々トラブルになりやすいです。

基本はシンプルで、頭金+ローンの出資額で決めるのが原則です。

計算の具体例

| 項目 | 夫 | 妻 |

|---|---|---|

| 頭金 | 500万円 | 0円 |

| ローン | 3,500万円 | 1,000万円 |

| 出資額 | 4,000万円 | 1,000万円 |

この場合、持分は「夫80%、妻20%」になります。

出資額と持分を一致させることが基本ルールです。

持分割合=(頭金+借入額)÷物件価格。この式は必ず覚えておいてください。

ペアローン贈与税と持分注意点

ここはかなり重要です。見落とすと後から税金トラブルになります。

出資額と持分がズレていると、その差額が贈与とみなされる可能性があります。

よくあるNGパターン

- 出資は夫が多いのに持分は半分

- 頭金を片方が全額負担しているのに持分を均等にしている

こういったケースでは、税務署から贈与と判断されるリスクがあります。

税務判断はケースごとに異なるため、必ず専門家に相談してください。自己判断は危険です。

ペアローン割合決め方の実践と注意点

ここからは、より実践的な考え方です。単なる理論ではなく、実際にどう決めていくかという視点で解説していきます。

ペアローン住宅ローン控除最大化

ペアローンの最大のメリットは、住宅ローン控除を夫婦それぞれ受けられる点です。ここ、かなり重要ですよ。

単独ローンでは1人分しか控除されませんが、ペアローンなら2人分になるため、トータルの節税額が増えるケースが多いです。

控除を最大化する考え方

- 収入がある人に多めに借りさせる

- 控除枠を使い切れるよう調整する

収入が低い側に借入を寄せすぎると控除を使い切れない点は注意です。

控除は所得税・住民税から差し引かれるため、そもそも税額が少ないとメリットが薄くなります。

ペアローンデメリットやめたほうがいい理由

ペアローンは便利ですが、万能ではありません。ここ、冷静に見ておきましょう。

主なデメリット

- 諸費用が2倍近くになる

- どちらかが働けなくなるとリスクが高い

- 団信はそれぞれ別契約

最大の問題は「リスクが分散されないこと」です。

片方が働けなくなっても、もう一方のローンは残り続けます。

「やめたほうがいい」と言われる理由はここにあります。無理な借入になっていないか、必ず見直してください。

ペアローン離婚リスクと対処法

離婚リスク、正直あまり考えたくないですよね。でも現実的には重要なポイントです。

ペアローンでは、所有権とローンが複雑に絡むため、処理が非常に難しくなります。

よくある問題

- どちらが住み続けるか決まらない

- 売却してもローンが残る

- 持分の買い取りが難しい

契約前に「万一のときどうするか」を話し合っておくことが重要です。

ペアローン金利タイプ返済期間設計

ペアローンの強みは、条件を分けられることです。ここはうまく使いたいですね。

組み合わせ例

- 夫:固定金利+長期返済

- 妻:変動金利+短期返済

こうすることで、金利リスクと返済リスクを分散できます。

全く同じ条件にする必要はありません。

年齢差や収入差に応じて柔軟に設計するのがコツです。

ペアローン割合決め方の最終チェック

最後に、実際に決める前のチェックです。ここで一度立ち止まってください。

- 返済負担率は安全か

- 持分と出資額は一致しているか

- 税務リスクはないか

- 将来の収入変化に対応できるか

ペアローンの割合の決め方は、「借入額」と「持分」をセットで設計することがすべてです。

最終的な判断は、金融機関や税理士、ファイナンシャルプランナーなどの専門家に相談しながら進めてください。正確な情報は各金融機関の公式サイトも必ず確認するようにしてくださいね。

-

-

積水ハウスを検討している方へ

積水ハウスを検討している方へ(※契約前に必ず確認してください) ここまで読んでいただいた通り、積水ハウスは仕組みを理解せずに進めると後悔しやすいハウスメーカーでもあります。 特に重要なのが、**「最初 ...

続きを見る