こんにちは。積水ハウスで建てる前に読むブログ運営者のKです。

住宅ローンを検討していると、住宅ローンの5年ルールはいらないのでは、という声をよく目にしますよね。5年ルールや125%ルールは聞いたことがあるけれど、仕組みがよく分からない、元金が減らないって本当なのか、5年ルールがない銀行の方が得なのか、不安になる人は多いと思います。

私自身、家づくりと住宅ローンを本気で考える中で、変動金利と5年ルールの関係やデメリットについてかなり調べました。金利上昇局面では、5年ルールが安心なのか、それとも危険なのか、判断が難しいですよね。

この記事では、住宅ローンの5年ルールはいらないと言われる理由を整理しつつ、どんな人に向いていて、どんな人には合わないのかを、できるだけ分かりやすく解説していきます。あなたの家計や考え方に合った選択をするヒントになればうれしいです。

- 住宅ローンの5年ルールと125%ルールの仕組み

- 5年ルールはいらないと言われる理由

- 5年ルールがない住宅ローンの特徴

- 自分に合うかどうかの判断ポイント

住宅ローンの5年ルールはいらないのか

まずは、5年ルールそのものを正しく理解することが大切です。言葉だけが一人歩きして、不安が膨らんでいるケースも多いですよ。

住宅ローン5年ルールとは何か

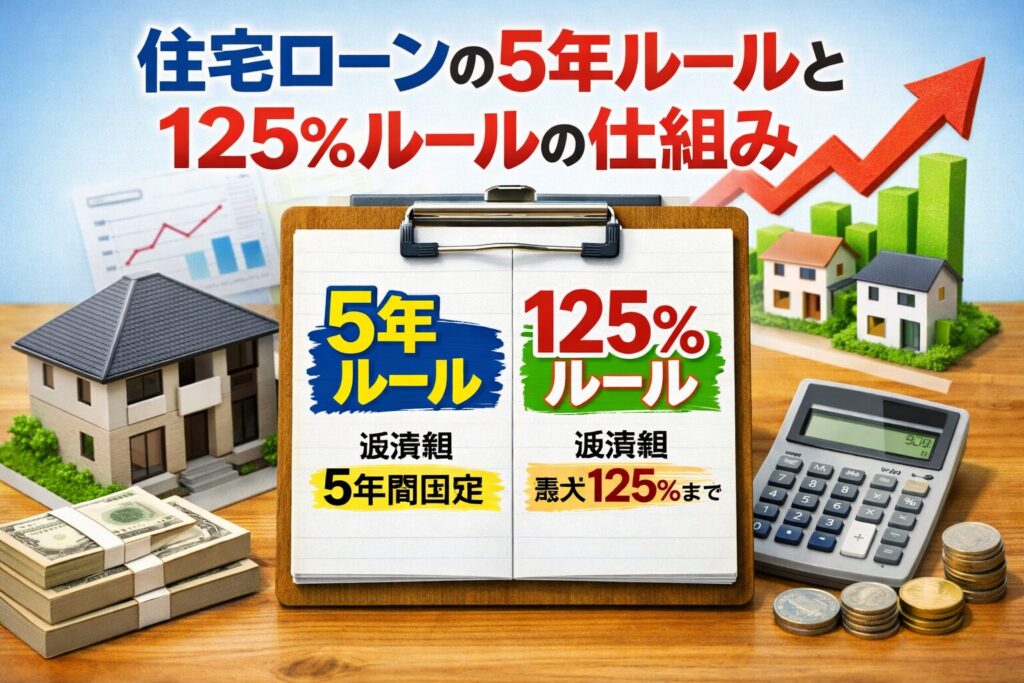

住宅ローンの5年ルールとは、主に変動金利かつ元利均等返済で採用されている仕組みです。金利は半年ごとなどで見直されますが、毎月の返済額は原則5年間変わりません。

金利が上がった場合でも、返済額は据え置かれ、その中で利息と元金の割合が調整されます。つまり、金利上昇時は利息の割合が増え、元金の減りが遅くなる、という構造です。

住宅ローン125%ルールとは

5年ルールとセットで語られるのが125%ルールです。これは、5年ごとの返済額見直し時に、新しい返済額は直前の125%までと上限を設ける仕組みです。

例えば月10万円なら、次の返済額は最大12万5,000円まで。急激な返済額アップを防ぐ、いわば激変緩和措置ですね。

5年ルールのメリットと目的

5年ルールの最大のメリットは、やはり毎月の返済額が一定期間変わらないことによる心理的・実務的な安定感です。住宅ローンは数十年単位で付き合うものなので、「来月いくら払うのか分からない」という状態が続くのは、想像以上にストレスになります。ここ、実際にローンを組むとかなり効いてきます。

5年ルールがあることで、たとえ金利が上昇しても、少なくとも次の5年間は返済額が急に増えることはありません。これにより、生活費・教育費・貯蓄などのバランスを崩さずに済みやすくなります。特に、住宅ローンを組んだ直後は引っ越しや家具購入など出費が重なりやすいため、返済額が安定していること自体が大きな支えになります。

家計管理の「時間」を確保できる仕組み

5年ルールの本質的な目的は、金利上昇から完全に守ることではなく、家計を立て直すための時間を与えることにあります。返済額がすぐに上がらないからこそ、その間に次のような準備ができます。

- 収入アップや転職、副業などの検討

- 固定費の見直し(保険・通信費・車関連費など)

- 繰上返済に回せる余裕資金の確保

- 将来的な借り換えや固定金利への切り替え検討

5年ルールは「返済額を守る盾」ではなく、「準備期間を確保する猶予装置」

家計管理に自信がない人や、将来の収入がまだ固まっていない共働き世帯、これから教育費のピークを迎える家庭にとっては、この猶予期間があるかどうかで安心感は大きく変わります。短期的な金利変動に振り回されず、落ち着いて判断できる環境を作れる点が、5年ルールの本当の価値だと私は思います。

住宅ローン5年ルールのデメリット

一方で、住宅ローンの5年ルールはいらないと言われる理由の中心にあるのが、返済の実態が見えにくくなるというデメリットです。返済額が変わらないため、一見すると問題が起きていないように感じやすいですが、水面下では確実に変化が起きています。

金利が上昇すると、返済額が据え置かれる分、返済額の中で占める利息の割合が増えます。その結果、元金に充当される金額が減り、元金の減りが想定よりも遅くなるという状態になります。これは5年ルールの構造上、避けられません。

「見えない負担」が後半に回るリスク

特に注意したいのは、返済額が変わらないことで、「今は大丈夫」と錯覚しやすい点です。本来であれば、金利上昇時に返済額を引き上げて元金を多く返せば、長期的な利息負担は抑えられます。しかし5年ルールがあると、その調整ができません。

その結果、返済期間の後半になってから、以下のような形で負担が表面化する可能性があります。

- 5年後の見直しで返済額が一気に上がる

- 返済期間が延びる、または残高が思ったより減っていない

- 教育費や老後資金と返済負担が重なる

5年ルールは負担を「なくす」のではなく、「先送りする」仕組み

短期的な安心と引き換えに、長期的な総返済額が増える可能性がある。このトレードオフを理解せずに選んでしまうと、「こんなはずじゃなかった」と後悔しやすくなります。5年ルールを選ぶなら、定期的に返済予定表を確認し、元金の減り具合をチェックする姿勢が欠かせません。

安心感だけで判断するのではなく、その裏側で何が起きているのかを理解した上で使うことが、5年ルールと上手に付き合うコツだと思います。

5年ルールは危険で元金減らないか

ネットでは、5年ルールは危険、元金が減らない、といった表現も見かけます。ただ、これは半分正解で半分誤解かなと思います。

金利上昇が続くと、元金の減りが遅くなるのは事実ですが、必ず破綻するわけではありません

問題は、仕組みを知らずに安心しきってしまうこと。数字を見ずに放置するのが一番リスクです。

住宅ローン5年ルールはいらない人の判断

ここからは、5年ルールがない選択肢や、向き不向きについて整理していきます。

5年ルールがない住宅ローンの仕組み

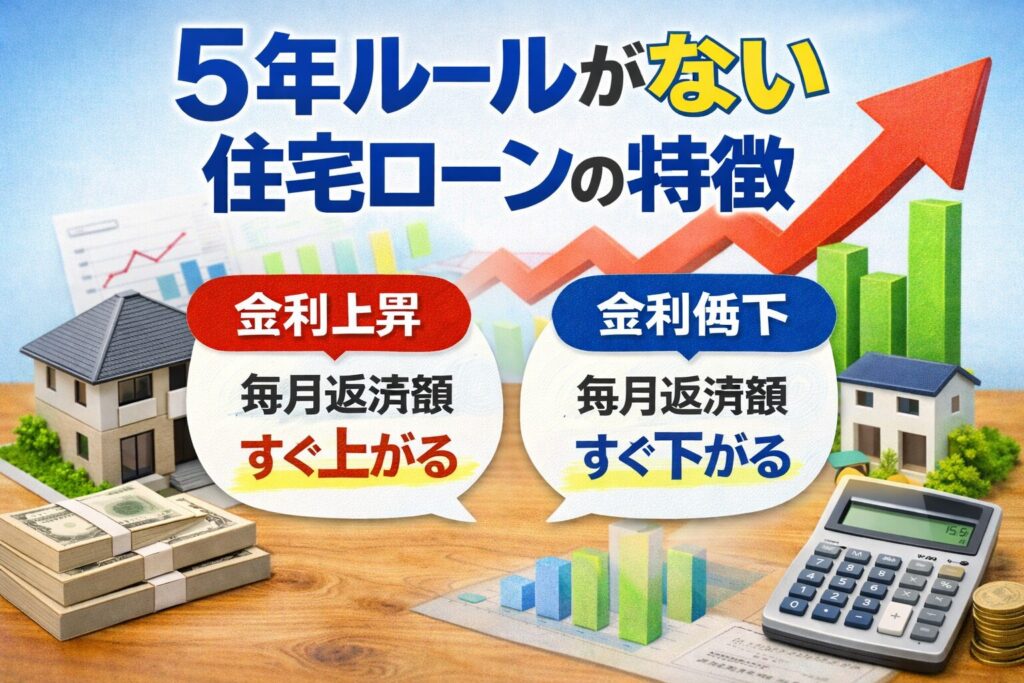

最近は、変動金利でも5年ルールや125%ルールを採用しない住宅ローンがあります。この場合、金利が見直されるたびに返済額も変わります。

金利が上がればすぐ返済額も上がり、下がれば下がる。金利変動をダイレクトに反映するのが特徴です。

5年ルールなし銀行のメリット

5年ルールがない銀行のメリットは、元金返済が進みやすい点です。金利が上がったらすぐ返済額も増えるため、利息だけが膨らみにくい構造です。

長期的な総返済額を抑えたい人には合理的な選択肢

収入に余裕があり、家計管理ができる人には向いています。

変動金利で5年ルールは必要か

変動金利で5年ルールが必要かどうかは、正直その人次第です。返済額の変動に耐えられるか、精神的に不安にならないかが大きなポイント。

多少の増額でもストレスになるなら、5年ルールは心強い存在です。

5年ルールが向いている人の特徴

5年ルールが合うのは、返済額の安定を最優先したい人です。収入が不安定、教育費がこれから増える、そんな家庭にはメリットがあります。

安心感を買うか、総返済額を抑えるかの価値観の違いです

5年ルールありがいい人/いらない人」のイメージ

| 観点 | 5年ルールが「合う」人 | 5年ルールは「いらない」寄りの人 |

|---|---|---|

| 家計余力 | 返済額が少し増えるだけでも不安。固定費を安定させたい。住みやすい+1 | 多少の増額には耐えられる。予備資金も確保している。アクーラ・ヤシオガケ+1 |

| リスク許容度 | 金利上昇リスクより「返済額急増リスク」を強く恐れる。住みやすい+1 | 長期の総利息増加リスクを重視し、短期の返済額増は受け入れられる。ディル+1 |

| 金利への関心 | 金利動向をこまめにチェックする自信がない。住みやすい+1 | 金利や経済ニュースを追い、必要に応じて繰上返済・借り換えを検討できる。モージチェック+1 |

| 返済方針 | 毎月返済を一定にして、臨時収入やボーナスで繰上返済したい。住みやすい+1 | 金利が上がれば毎月返済も増やして、元金を前倒しで減らしたい。ディル+1 |

| 心理面 | 返済額が固定されていると安心して生活設計がしやすい。住みやすい+1 | ルールで縛られるよりも、金利に応じて柔軟に返済額を変えたい。肥新世銀行+1 |

住宅ローン5年ルールはいらないかの結論

住宅ローンの5年ルールはいらないかどうかは、家計余力と考え方で変わります。どちらが正解という話ではありません。

金利や返済額はあくまで一般的な目安であり、条件によって大きく変わります。正確な情報は各金融機関の公式サイトを確認し、最終的な判断は専門家にも相談してください。

あなたにとって納得できる選択ができれば、それが一番だと私は思います。

-

-

積水ハウスを検討している方へ

積水ハウスを検討している方へ(※契約前に必ず確認してください) ここまで読んでいただいた通り、積水ハウスは仕組みを理解せずに進めると後悔しやすいハウスメーカーでもあります。 特に重要なのが、**「最初 ...

続きを見る